この記事を読むと、バリ島の電圧やコンセント形状の基本に加え、日本のスマホやPCなど家電製品を安全・快適に使用するための最新アイテムと注意点がわかります。

バリ島へ移住や長期滞在を計画するにあたって

「日本から持っていく大切なパソコンやスマホが現地で壊れたりしないだろうか?」

「重くて高い変圧器をわざわざ用意するべき?」

とお悩みの方は、この記事を読んで現地の電気事情と正しい対策を理解し、トラブルのない安心な移住生活を実現しましょう。

海外移住の準備を進める中で、意外と頭を悩ませるのが「家電の電源事情」です。

特にパソコンやスマホは、移住先での情報収集や連絡、仕事に欠かせない命綱とも言える存在。

しかし、バリ島と日本では電圧やコンセント形状など電源の仕様が異なります。

そのため、変圧器や専用コンセントが必要と考える方もいるでしょう。

結論から言うと、ドライヤーなど消費電力が大きい製品は変圧器が必要ですが、スマホやPCなどの電子機器は変圧器は不要です。

電源コンセントの形状が違うため、コンセントプラグの変換器は必要です。

また、複数の電気製品を使うため、日本から電源タップ(テーブルタップ)を持ち込む方もいますが、こちらも注意が必要。

そして意外と忘れがちなのが雷対策。雷によってパソコンが故障したということもあるんですよ。

今回は、私がバリ島での移住生活を通じて、本当に役立っている電気製品の電源関係グッズをいろいろご紹介いたします。

これからバリ島への移住を考えている方、現地でも快適に日本の電気製品が使えるように、この記事を最後までお読みいただき、必要な製品を忘れずにご用意してください。

目次

バリ島の電圧とコンセント形状の基本:日本との違い

バリ島で快適なデジタルライフを送るためには、まず現地の基本的な電源の仕様を理解しておく必要があります。

日本の電気仕様に慣れている私たちにとって、バリ島の電源環境にはいくつかの大きな違いがあります。

バリ島の電圧は220V!日本の家電をそのまま繋ぐと故障の原因に

日本の一般的な家庭用電圧は「100V(ボルト)」ですが、バリ島(インドネシア)の電圧は「220V」です。

日本よりもはるかに高い電圧が採用されているため、100V専用に作られた日本の家電製品をバリ島のコンセントに直接差し込んでしまうと、過電流によって一瞬でパチッと音がして壊れたり、最悪の場合は発煙・発火などのトラブルに繋がったりします。

大切な家電を守るためにも、まずはこの「220V」という数字を覚えておきましょう。

コンセント形状は丸ピンの「Cタイプ」が主流

電圧だけでなく、プラグを差し込むコンセントの穴の形も異なります。

日本でお馴染みの形状は平らなピンが2本並んだ「A型」ですが、バリ島で最も広く使われているのは、丸いピンが2本並んだ「C型」。

ホテルの客室や新築のヴィラなどでは、日本のAタイプもそのまま刺せるマルチ万能型のコンセントが用意されていることもありますが、現地のローカルなカフェや一般的な住居ではCタイプのみという場所がほとんどです。

日本のプラグをそのまま持っていっても穴の形が合わないため、物理的に差し込むことができません。

【結論】スマホやPCの充電に変圧器は不要!その理由を解説

「電圧が220Vなら、日本から持っていくスマホやパソコンを使うために重くて高い変圧器を買わなければいけないのだろうか?」

このような心配をされるかたも多いでしょう。

しかし、スマホやノートパソコンの電源でしたら変圧器はいりません。

現代のデジタル機器は「グローバルボルテージ(全世界対応)」が標準

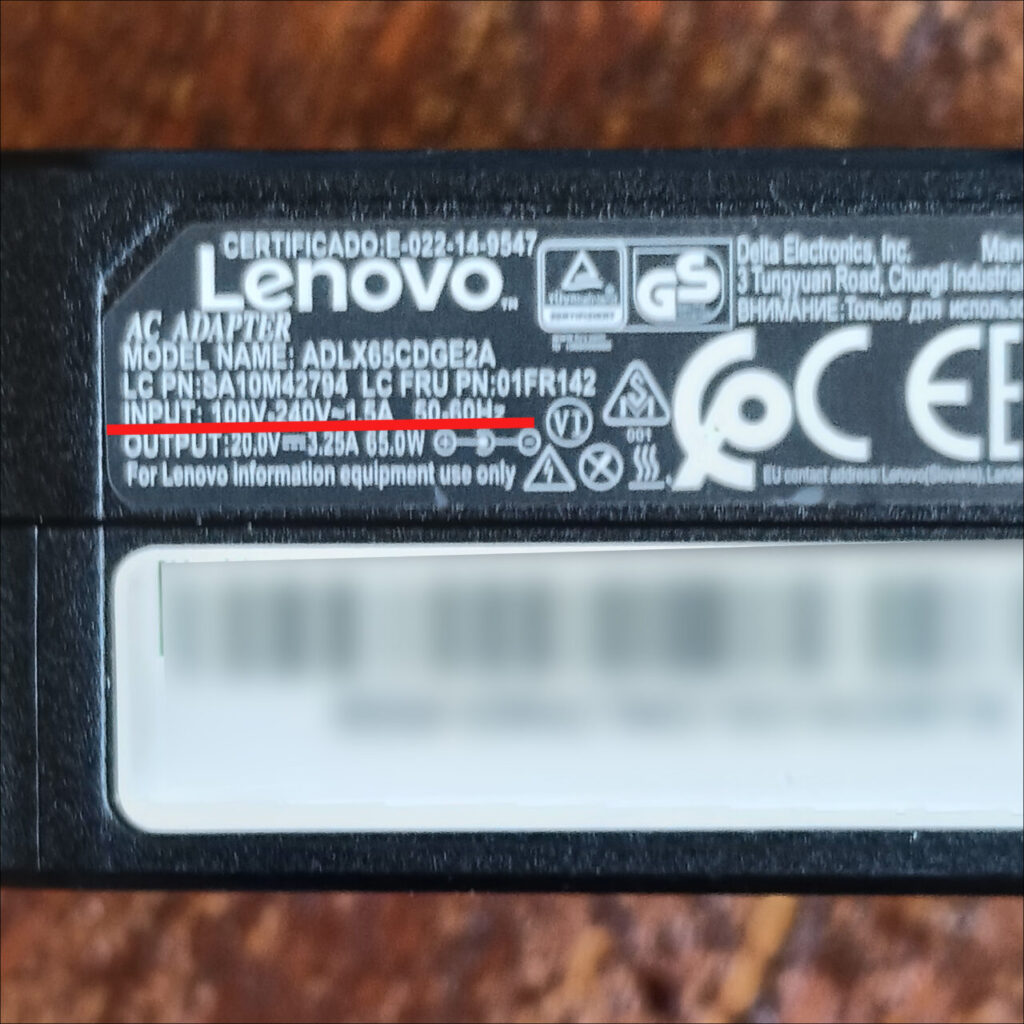

私たちが日常的に使っているスマートフォンやノートパソコン、デジタルカメラなどの充電器(ACアダプター)の多くは、あらかじめ世界中の電圧に対応できるように設計されています。

充電器の表面をよく見ると、非常に小さな文字で「INPUT: 100V – 240V」といった記載があるはずです。

これは100Vから240Vまでの電圧であれば、変圧器を使わなくてもそのまま安全に電力を供給できるという意味です。

バリ島の220Vはこの範囲内に完全に収まっているため、変圧器を使わずにそのまま充電することができます。

変圧器が必要になる家電・不要な家電の見分け方

家電製品の中には変圧器が必要なものもあります。

お手持ちの家電製品がバリ島でそのまま使えるかどうかは、プラグやアダプターの「INPUT(入力)」の欄を確認するだけで簡単に見分けることができます。

- 変圧器が不要なもの(100V-240V対応): スマホ、パソコン、タブレット、電気シェーバー、デジカメの充電器など

- 変圧器が必要なもの(100V専用): 日本国内専用のドライヤー、ヘアアイロン、炊飯器、電子レンジなど

特にドライヤーや炊飯器のように「熱を発生させる家電」は消費電力が非常に大きく、これらを海外で使うための変圧器は驚くほど大きく、重く、そして高価になります。

そのため、100V専用の大型家電を無理に変圧器を通して使うよりも、現地に到着してから220V対応のものを買い直すほうが、コストパフォーマンスの面でも圧倒的におすすめです。

でもやっぱり日本の炊飯器じゃないとご飯がおいしく炊けない!

と考えられてる方もいて、わざわざ日本から炊飯器を持ってきている在住者も多くいます。

皆さん、家電量販店などで100-240V対応の海外用製品を探して持ってきているそうです。

コンセント形状対策!移住生活で本当に使えるおすすめ変換プラグ

スマホやパソコンが「240Vまで対応しているから変圧器はいらない」といっても、そのままでは日本のコンセント(Aタイプ)をバリ島のコンセント(Cタイプ)に差し込むことはできません。

そこで必須となるのが、形状を変換するための「変換プラグ」です。

安くて確実!「カシムラ製海外用変換プラグ」がおすすめな理由

長期の移住生活を見据えるなら、何でも使えるマルチ変換プラグよりも、特定の形状に特化したシンプルで頑丈な変換プラグを複数個用意するのが一番賢い選択です。

私が長年愛用しており、移住者の皆さんにも自信を持っておすすめしているのが「カシムラ製海外用変換プラグ A→Cタイプ」です。

このプラグの最大の魅力は、1個あたり数百円という圧倒的な安さと、無駄のないコンパクトな設計にあります。

グラグラすることなくしっかりとコンセントにフィットし、接触不良を起こしにくい頑丈な作りになっています。

仕事部屋用、リビング用、持ち運び用など、家じゅうのあちこちで同時に充電することを考えると、このコストパフォーマンスの高さは非常にありがたいポイントです。

バリ島で日本の電化製品を使うとき、必須の変換プラグ!おススメはこちら

カシムラ製海外用変換プラグA→Cタイプの詳細・注文はこちら(アフリエイトリンク)

日本の「電源タップ(延長コード)」を組み合わせる現場の裏技

バリ島での生活が始まると、「スマホを充電しながら、パソコンを使い、同時にモバイルバッテリーも充電したい」というように、日本のAタイププラグを同時にいくつも使いたくなる場面が必ず訪れます。

だからといって、変換プラグを日本の機器の数だけ大量に買い集めるのも、結構面倒ですよね。

ここで役に立つのが、日本から持参した「電源タップ(テーブルタップ)」です。

バリ島のCタイプコンセントに先ほどの「カシムラ製変換プラグ」を差し込み、そこに日本から持ってきた複数口の電源タップを繋ぎます。

そうすれば、たった1個の変換プラグだけで、日本の家電製品(全世界対応のものに限る)を一気に何台も同時に接続できるようになります。

机の上の配線もすっきり整理できるので、非常に実用的でおすすめの裏技です。

ただし、ここでご注意!

日本の電源タップはコンセント変換プラグを使えばバリ島でも使うことはできます。

しかし、日本は電源電圧が100Vなので電源タップも100V対応で作られています。

それをバリ島の220Vで使ったら、場合によったら加熱したり最悪発火することも!

だから、バリ島で使う場合は100-240V対応海外用の電源タップを使いましょう。

複数の日本の電気製品をバリ島で安全に使うのなら!

海外対応の電源タップ!USB端子もついていて、バリ島での移住生活に便利!(アフリエイトリンクです)

バリ島ならではの盲点!家電を守る「雷対策」

コンセントの形状や電圧のほかに、バリ島で暮らす上で絶対に無視できないのが「雷(落雷)対策」。

バリ島はスコールが多く、落雷のエネルギーも日本の比ではありません。

実は数年前、私の家に雷が落ちて、愛用していたパソコンとWi-Fiルーターが一瞬にして壊れてしまったことがあります。

あのときの絶望感とお財布へのダメージは今でも忘れられません。

なぜ雷で電気製品が壊れるのか?

コンセントに直接雷が落ちなくても、近くに落雷があると、電線や通信線を伝って「雷サージ(過電圧)」という何千・何万ボルトもの巨大な電流が家の中に流れ込んできます。

バリ島の電気事情はただでさえ不安定ですが、この大電流がコンセントを通じて精密機器に流れ込むと、一発で中の基盤が焼き切れてしまうのです。

我が家を救った対策アイテム「サージキラー」

この痛い経験を経て、私が絶対に欠かさず取り付けているのが「サージキラー(雷サージガード付きのタップやプラグ)」です。

万が一、異常な電流が流れてきても、機器の手前でブロックして身代わりになってくれる心強いアイテムです。

- パソコンやWi-Fiルーターなどの精密機器には、必ずサージキラーを噛ませる

- 特に激しい雷が鳴り始めたら、大事な家電は電源をOFFにしてコンセントを抜く

サージキラーはバリ島の大きめのホームセンター(AZ-KOなど)やTokopediaなどのネット通販でも、「Surge Protector(サージプロテクター)」や「Anti-Surge」という名前でたくさん売られています。

せっかく変圧器やプラグを揃えても、雷一発で家電が全滅しては元も子もありません。大切なパソコンやデータを守るために、ぜひセットで対策を考えてみてください。

電圧の「揺らぎ」とスタビライザー(電圧安定器)の必要性

バリ島の電源事情を語る上で、もう一つ知っておきたいのが「電圧の不安定さ(揺らぎ)」です。

日本は常に一定の電圧(100V)がキープされていますが、インドネシアでは公称220Vと言いつつも、時間帯や地域によって電圧が急に下がったり、逆に上がったりすることがあります。この電圧のアップダウンは電気機器にじわじわと負荷をかけ、故障や寿命を縮める原因になっていました。

そのため、ひと昔前のバリ島移住者の間では、不安定な入力電圧を常に一定にコントロールしてくれる「スタビライザー(電圧安定器 / AVR/スタボル)」という機器をコンセントの間に挟むのが定番の対策でした。

現代のバリ島ではスタビライザーは必要なのか?

では、今もスタビライザーは必須なのでしょうか?

結論から言うと、現代のバリ島ライフにおいては、スタビライザーを入れている人はかなり少なくなってきています。

理由は大きく2つあります。

- バリ島の電気インフラの向上:以前に比べると、停電の頻度も電圧の急激なアップダウンもかなり改善されてきました。

- デジタル機器の性能向上(ワイドボルテージ化):現代のパソコンやスマホの充電器などは、元々「100V〜240V」といった幅広い電圧に対応しており、多少の電圧の揺らぎなら機器側でうまく吸収できるようになっています。

そのため、普段スマホやノートパソコン、一般的な家電を使う程度であれば、わざわざスタビライザーを用意しなくても問題なく過ごせるケースがほとんどです。

それでもスタビライザーが必要なケース

ただし、以下のような場合は今でもスタビライザーの導入を検討したほうが安心です。

- デスクトップPCや高性能な音響機材、こだわりの大型冷蔵庫など、高価な精密機器を使う場合

- 元々の電気事情がまだ不安定な、郊外やローカル色の強いエリアに住む場合

現地では「Stabilizer」や「AVR」という名前で、大きめのホームセンター(AZ-KOなど)で手に入ります。

自分のライフスタイルや住むエリア、使う家電に合わせて、導入するかどうかを判断してみてくださいね。

バリ島移住に変圧器は必要?現地の電気事情と対策まとめ

バリ島の電源は日本と違い220Vでコンセント形状の丸ピンが2本出ているC型。

そのため、製品によっては変圧器が必要だったり、コンセントの変換プラグが必要になります。

他にも、雷対策や電圧変動対策なども必要と、日本とは違った対応や注意事項もあります。

ただし、最近は電気事情も良くなり、また対策部品も沢山出ています。

しっかりと対策をしておけばバリ島でも日本の電化製品を使うことができますので、事前準備を万端にしてバリ島移住生活を楽しみましょう。