この記事は、海外移住において避けては通れない「住民票を抜く(海外転出届を出す)」手続きの是非と、それに伴う公的制度の変化について書かれた記事です。

記事を読まれると、住民票を抜くことで得られる経済的なメリットや、逆に失う可能性のある公的サービス、さらには年金や住民税が具体的にどう変化するかといったことがわかります。

「住民票を抜くと年金はどうなるのか」「税金の支払いを最小限に抑えたい」といったお悩みで悩まれている方は、法的な義務を果たしつつ無駄な支出を抑えるために、ぜひ最後までお読みください。

バリ島への移住準備を進める中で、多くの方が「日本の住民票をどう扱うか」という壁にぶつかります。

ネット上には「抜いた方が得だ」「残さないと不便だ」といった様々な声があり、判断に迷うのも無理はありません。

しかし、この問題は単なる書類の手続きではなく、あなたの資産管理や将来の社会保障に直結する重要な問題なのです。

私自身もバリ島へ移住する際、住民税や国民年金について、ネットで調べたり直接役所に聞きに行き判断をしました。

特に最近では、マイナンバーカードが海外居住者でも継続利用可能になるなど、制度も刻一刻と変化しており最新の情報を基にした判断が必要とされています。

本記事では一般的な海外移住時の住民票の取り扱いルールを紹介したうえで、実際に私がバリ島移住を通じて感じた「住民票を抜くことのリアルな損得」を整理してお伝えします。

あなたの移住計画で損をしたり後悔をしないように、この記事をガイドとしてお役立てください。

目次

海外移住で住民票を抜く(海外転出)の基本ルール

住民票とは市町村が住民の現住所や氏名、生年月日などを記録証明する公的な書類。

居住する住所に変更があれば届け出をしなくてはいけないことになっています。

1年以上の滞在なら「海外転出届」の提出が原則

引っ越しで国内の異なる市町村へ移動する場合は「転出届」と「転入届」を担当市町村に提出して住民票の変更をしなくてはいけません。

しかし、海外へ移住する場合はどうしたらいいのでしょうか?

短期の滞在ならば住民票はそのままにしておけばいいのですが、1年以上海外に転出する場合は、「海外転出届」を出して、住民としての登録を抹消しなくてはいけません。

この行政手続きを「住民票を除票する」と言いますが、一般的には「住民票を抜く」と呼んでいますのでこのブログ記事では「住民票を抜く」と表現します。

移住する海外での手続き(転入手続き)は、その国の法令に従って行わなくてはいけません。

ちなみに、バリ島では1年以上滞在するにはITAS(居住許可)が必要で、ITASが取れたら居住する地区の住民登録局に行き、SKTTという居住証明書を発行してもらいます。

ITASを取らずにソシアルビザなどのビザで滞在する場合は、基本的に半年(180日)しか滞在できないので、バリ島ではSKTTの発行はできません。

なので、日本側も住民票は抜かないのが一般的です。

いつ、どこで手続きすべき?(市区町村役場での流れ)

住民表を抜く(住民票の除票)手続きは簡単です。

日本を出国するまでに、旧住所の役場に行き「国外転出届」を出すだけです。

その際、移住先のビザや居住許可などの書類は不要です。

また、国外転出届を出すと、国民健康保険と国民年金、マイナンバーカードの手続きも必要となりますが、こちらはそのまま役場にて手続きを進めます。

住民票を抜くことで得られる「3つの大きなメリット」

1年以上海外に滞在する場合は、役所に届け出をして住民票を抜かなくてはいけませんが、住民票を抜くことにより3つの大きなメリットがあります。

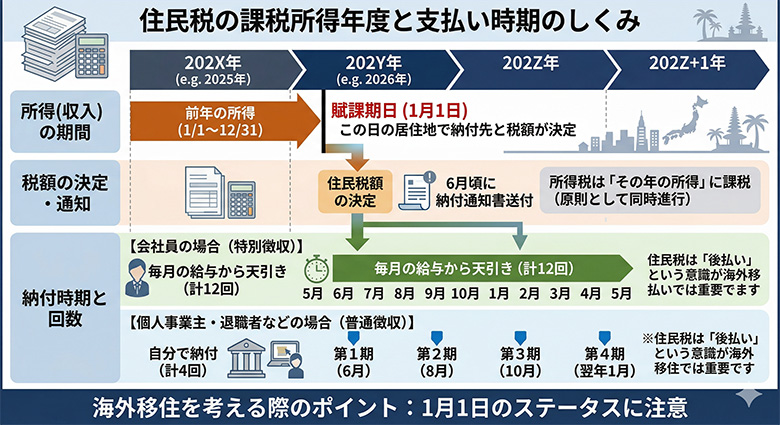

住民税の支払い義務がなくなる(1月1日の所在がカギ)

住民税とは住んでいる自治体に収める地方税で地域サービスの費用を住民で分担する地域社会の会費と考えても良いでしょう。

住民税は毎年1月1日の時点で住んでいる自治体(住民登録がある自治体)に、前年の1月から12月までの所得に応じて毎年5月から翌年6月までに支払います。

住民税は後払いと理解してください。

会社員の場合は給与から毎月天引きされ、個人事業主は6,8,10,1月の念4回に分けて納付します。

住民票を抜くと、その地区の住民ではなくなるのでこの住民税の支払い義務はなくなります。

ただし、住民票を抜く時期が重要なポイントとなります。

住民税は毎年1月1日に居住していた地区に納付しなくてはいけません。

つまり、1月1日より前に住民票を抜いてしまえば、その年度の住民税の支払いは無くなるのです。

ただし、前年度分の支払い分が残っているので、それは出国前に清算しておかなくてはいけないのです。

2026年1月1日以降に住民票を抜いた場合

2026年度の住民税の支払いが発生し、2026年6月以降に支払いをしなくてはいけない。

2025年12月31日以前に住民票を抜いた場合

2026年度の住民税の支払いは発生しない。

ただし、2025年度分の住民税で未払い分を出国までに清算しなくてはいけません。

この件は結構忘れがちで、旧住所や在職していた職場に請求書が来て慌てることがあります。

国民健康保険料の負担がゼロになる

住民票を抜くことで、その時点で国民健康保険の支払いはゼロなります。

多くの自治体は国民健康保険料を前年の1~12月の収入などから計算をし、1年分(12か月分)の保険料を6月から翌年3月までの10回に分けて徴収します。

住民票を抜くと、その時点の保険料の支払金額を再計算して過不足を清算します。

つまり、タイミングによっては追加請求や一部返金が発生します。

前年度の収入がなければ、住民票を抜かなくても保険料は支払わなくてもいいのでは?と思われるでしょう。

住民税は前年度の収入が一定額以下なら免除され支払う必要はなくなります。

しかし、保険料は前年度の収入が無くてもいくらかは支払いが発生します。

特に、65歳以上になると介護保険料の負担が増えますので、ご注意ください。

国民年金の支払いが「任意」になり、固定費を削減できる

住民票を抜けば、年金の支払い義務はなくなります。

国民年金の保険料は約1万7千円/月ですので、結構大きな負担減となります。

ただし、年金を支払わなければ受給する金額も減ってしまいます。

「海外移住しても将来年金をちゃんと受け取りたい」という方は、任意継続という方法があります。

この手続きをすれば、海外移住をしても年金保険料を継続して支払うことができます。

年金保険料の支払いは20歳から60歳の40年間480か月分です。

しかし、学生時代に支払い猶予をしてもらったり、収入が少なく免除をしてもらったりして480か月分支払っていない方は、この任意継続制度を使って65歳まで保険料の支払いができます。

年金に関するよくある勘違い

住民票を抜いたら、年金がもらえない?

そんなことはありません。ちゃんと年金保険料を納めていたら、納めた保険料に見合う分の年金は受給できます。

また、外国に帰化して日本国籍を失ったとしても、年金の受給は可能です。

10年以上年金保険料を払っていないと受給できない?

これは、一部正解です。年金受給の資格条件は10年(120か月)以上の保険料の支払いです。

ただし、保険料を猶予、免除された期間もこの10年にカウントされます。

さらに住民票を抜いて海外滞在している期間も合算対象期間(カラ期間)として10年にカウントされます。

住民票を抜く前に知っておくべき「3つのデメリット」

前章では海外移住時に住民票を抜くメリットを紹介しましたが、この章ではデメリットも紹介します。

メリットとデメリットを知ることで、住民票の取り扱いを決定する大きな判断材料となるでしょう。

日本の健康保険が使えなくなる(帰国時の医療費リスク)

住民票を抜くことにより国民健康保険の保険料を支払う必要はなくなりますが、同時に健康保険を使うことができなくなります。

日本に一時帰国した際、病気や怪我で病院に行ったとしても、治療費は全額自己負担になります。

また、健康保険がない場合、保険料の担保(保証金やクレジットカードなど)を求められることもあります。

もし、住民票を抜かずに健康保険に継続加入していた場合、保険料の支払い義務はありますが一時帰国時の病気や怪我は治療費3割自己負担で治療してもらえます。

移住先(バリ島など)での病気、怪我の治療費も日本帰国後の清算となりますが、認められた分は補償してもらえます。

このように、住民票を抜くと医療費補償が受けられなくなりますが、多くの移住者は現地の民間医療保険に加入し、万一の時に備えています。

ただし民間医療保険は現地の治療費しか補償してもらえず日本など国外での医療費は補償してくれません。

そこで、一時帰国など海外に行く場合は、海外旅行保険に加入するのも一つの方法です。

インドネシアにも海外旅行保険はありますので、頻繁に海外旅行される方はご一考ください。

国民年金を未納にすると、将来の受給額が減少する

住民票を抜くと、国民年金の保険料支払い義務もなくなります。

ただし、支払いをしなければ、将来の受給額も減ってしまいます。

移住はするけど、将来の年金はなるべく多く受け取りたい。

とお考えの方は、任意継続という制度を使えば、住民票を抜いても年金の保険料支払いができ、将来受給できる年金額も減少することはありません。

この任意継続については、前章で紹介しておりますので、そちらをご覧ください。

金融機関のサービス制限

日本の金融機関のサービスは原則「日本に居住している人(=居住者)」を対象としています。

そのため、住民票を抜いて海外に移住した人(=非居住者)は、金融機関サービスに一定の制限がかかります。

現在私が把握している非居住者のサービス制限は以下の通りです。

- 新規口座の作成ができない

- 海外送金ができない

他にも、各銀行の規定でサービス制限が行われる可能性が大です。

特に銀行がシビアに見ているのが、マネーロンダリングと税金に関係することです。

実際、非居住者になったらどのような制限を受けるかは、ご自身の口座がある銀行にお問い合わせください。

【体験談】私が住民票について下した決断と対応

私は2008年にバリ島に移住しました。

すでに18年も前の話ですが、その時の体験が何かの役に立つと思います。

移住時には住民票を抜きました

2008年にバリ島に移住するとき、日本出国の2日前に地区の役所に行き住民票を抜きました。

住民票を抜くか抜かないかという検討はなく、海外に移住するのだから住民票を抜くのは当然、という感覚でした。

当時はまだ「海外転出届」という書類がなく、国内での住所変更に使う転出届に、転出先を「海外・インドネシア共和国」と記載して提出。

そのまま、役所の職員さんに指示され健康保険と年金の手続きを行いました。

健康保険ですが、7月に移住でしたので、その年の保険料の清算があり、後日自宅(実家)に支払通知書が来たので、代わりに支払いをしてもらいました。

保険については現地医療保険と海外旅行保険を活用

住民票を抜くことで、国民健康保険は使えなくなりましたが、もともと海外では国民健康保険はその場では使えず帰国してから清算ということは聞いていたので、保険については以下のような対応をしました。

まずは海外旅行保険に加入しました。

移住者向けの保険はなかったので、長期滞在ということにして13か月の保険に加入。

保険料は12万円くらいかかりましたが、キャッシュレスでバリ島の病院で治療が受けられるので安心でした。

その後は、バリ島の現地民間医療保険に加入しています。

また、年金の保険料ですが、任意継続はしませんでした。

すでに26年間保険料を納めていて、ある程度の受給額はあった(基礎年金+厚生年金)ので、年金の支払いは移住した時点でストップしています。

60歳になったときに、前倒しの受給申請を行い、現在は年金暮らしです。

税金と金融機関

税金ですが、住民票を抜いたことにより住民税の支払いは無くなりました。

ただし、住民票を抜いたのが7月でしたので、前年度の収入に対する住民税の支払いが残っていて、後日自宅(日本の実家)に支払いのための通知が来て、家族に依頼して支払いをしてもらいました。

所得税ですが、移住前に勤めていた会社は前年末で退職していたので、所得税関係はすべて清算済みでした。

ただし、移住した年の1月から7月までの所得(仕事はしていなかったので、収入は無し)について税務署から確定申告をするように通知が来たので、翌年確定申告をしました。

当時はeTAX(オンラインの税務申告)はなかったので、確定申告書を作成し国際郵便で担当税務署に送ったものです。

金融機関ですが、移住前に必要な銀行口座は作っておきました。

海外送金ですが、60歳前は日本での収入はほとんどなかったので、海外送金はありませんでした。

60歳を越え年金受給が始まると、日本の銀行口座に年金を振り込んでもらい、つどWiseを使って海外送金をしています。

Wiseは非居住者でも、パスポートなどの身分証明書と現在の居住地の居住証明があれば口座開設ができます。

日本の銀行からバリ島に送金する場合は、オンラインバンクを使ってWiseの指定口座に資金を振り込めば送金ができます。

Wise海外送金に関しては以下の記事で詳しく解説しています。

Wiseを使ったお得な海外送金方法

住民票を抜くタイミングと忘れがちな手続き

私の経験と現在の最新情報を基に、住民票を抜くタイミングと、手続きについて紹介します。

一番お得な移住タイミング

住民税は、その年の1月1日の居住状況によって納付先が決まります。

つまり、1月1日時点で海外転出届が提出済みで住民票を抜いていれば、その年の住民税の納付義務はありません。

ですので、できれば12月31日以前に住民票を抜いてしまうのが、一番お得と言えるでしょう。

もちろん、年末年始は役所はお休みになりますので、その年の最終営業日がタイムリミットですね。

ただし、12月に住民票を抜いても、抜いた年度の住民税の支払い残があります。

住民税は基本後払いで、6月から翌年5月までに支払いをすることになっています。

なので、12月に住民票を抜いたとしても、翌年1月から5月に支払うはずであった住民税の支払いをしなくてはいけませんので、お忘れなく。

また、健康保険の保険料ですが、1年の保険料を6月から3月の10回に分けて支払いをするため、住民票を抜くタイミングで支払いの過不足が発生します。

健康保険を脱退する際にその説明と支払い方法や過料の受け取り方法などの説明があります。

マイナンバーカードの「継続利用手続き」と年金の「租税条約に関する届け出」

住民票を抜く際に同時にやらなくてはならない手続きを紹介します。

国民健康保険と年金

健康組合の脱退と年金の保険料支払いに関しては、役所で「海外転出届」を出した時点で職員より説明がありますので、それに従ってください。

もし、その旨の説明がない場合は「健康保険と年金の保険料支払いは?」と聞いてみてください。

マイナンバーカードの継続手続き

以前は海外移住した時点でマイナンバーは「失効(返納)」するのがルールでしたが、2024年5月に法律の改正があり継続利用ができるようになりました。

役所の窓口で「移住後も継続してマイナカードを使用したい」と申し出れば継続手続きを行ってくれます。

継続手続きを行うと

- 住民基本台帳(データベース)の現住所は海外在住になります

- マイナカード自体に「海外在住」という表示はされません

- マイナポータルサイトへのログインは引き続き可能です

- 身分証明書としてマイナカードがそのまま使えます

マイナンバー自体は海外移住しても抹消されることはありませんので、金融機関度からマイナンバーの入力を求められた場合でも、そのままマイナンバーは使えます。

ただし、継続手続きを行わないと、マイナンバーが失効してしまうことになる場合があるので、忘れずに継続手続きを行ってください。

「租税条約に関する届出書」

年金を受給している人や受給申請をする人、この届出を忘れると大きな損失が発生します。

一定金額以上の受給額があると収入税が取られ、これは年金から源泉徴収されます。

そのため、海外に長期滞在、移住している人は「租税条約に関する届出書」という書類を日本年金機構に提出をすることにより、日本国内での所得税の支払いを免除してもらいます。(源泉徴収はされなくなります)

ただし、居住地(バリ島)での所得税の納付は必要になります。

租税条約に関する届出書は、税金の二重支払いを防止するための制度です。

日本とインドネシアの間には「租税条約」があるので、この届出を出せば日本側での源泉徴収は行われません。

ただし、この条約を取り交わしていない国に移住する場合は、この限りではありません。

この租税条約に関する届出書を提出していない場合、非居住者には20.42%というかなり高い所得税が発生し、年金から源泉徴収されます。

なので、すでに年金受給をしており、これからバリ島に移住しようとする方やすでに移住していてこれから年金受給を始めようとする方は、この届出を忘れないようにしましょう。

まとめ:あなたのライフプランに最適な選択を

今回は、海外移住時の住民票の取り扱いについて、メリットとデメリットを紹介しました。

まとめますと

抜いた時のメリット

- 住民税の支払いが無くなる

- 国民健康保険の支払いが無くなる

- 国民年金の支払いが任意になる

抜いた時のデメリット

- 国民健康保険が使えなくなる→現地医療保険で対応

- 将来の年金受給額が減少する→任意継続で支払うことができる

- 日本の金融機関サービスの制限が発生する

ということで、特に大きな問題は国民健康保険が使えなくなることです。

現地の医療保険を使えば国民健康保険の代わりにはなりますが、高齢者だと現地医療保険に加入できないか、加入できても保険料がすごく高くなるという問題があります。

そのため、リタイアメント移住者の中には日本の国民健康保険を継続して使うために住民票を抜かないという判断をしている方もいます。

ただし、日本の民間医療保険の中には、非居住者(海外移住者)でも補償対象としているものもあるので、場合によっては国民健康保険に頼らなくてもよいかもしれません。

結論として、現地バリ島の医療保険に加入できる方や国民健康保険に頼らなくても良い方は住民票は抜いてしまったほうがいいでしょう。

しかし恒例のため国民健康保険以外に医療保険がない方や、住民票があることにより手当などが期待できる方はそのまま残しておくという判断もありかもしれません。

住民票を残す、残さないは今回の記事を参考に各人の状況に合わせて判断していただければよいかと思います。